�Ї�����Ʒ�ИI(y��)ǰ�����I(y��) 4����ֱ�N��I(y��)

�l(f��)��: 2019-08-12 10:46:23 ����: ���� ��Դ: ǰհ�a(ch��n)�I(y��)�о�Ժ

�����Ї��ѳɞ�ȫ��ڶ���Ʒ���M(f��i)�Ј�

���������������Ʒ�ИI(y��)����������_���ИI(y��)���������c�O(ji��n)��څ��(y��n)���e������2016���_ʼ����Ʒ����“ע��+�䰸”�p܉�ƣ��Ƅ��ИI(y��)Ҏ(gu��)�����l(f��)չ������(j��)Euromonitor��(sh��)��(j��)��2018�꣬�Ї�����Ʒ�Ј�Ҏ(gu��)ģ��2575�|Ԫ��ͬ�����L8.4%��Ŀǰ�Ї���ȫ��ڶ���Ʒ���M(f��i)�Ј������Ј�Ҏ(gu��)ģ�H����������

��������Ʒ�ИI(y��)�����śr���������x���a(ch��n)�I(y��)朡����

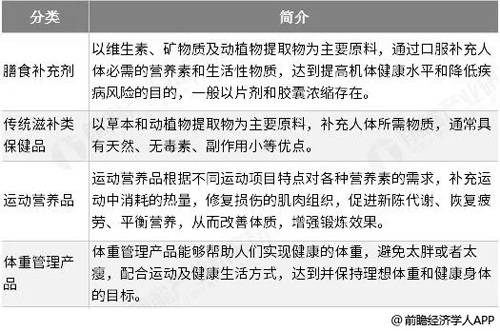

�������ڇ���(n��i)������Ʒ�DZ���ʳƷ��ͨ���f��������(j��)�Ї������f(xi��)���Ķ��x������ʳƷ��“�����ض��������ܻ������a(b��)��S���ء��V���|(zh��)��Ŀ�ĵ�ʳƷ�����m�����ض���Ⱥʳ�ã����ЙC(j��)�w�{(di��o)��(ji��)���ܣ������ί�������Ŀ�ģ����Ҍ����w���a(ch��n)���κμ��ԡ������Ի�������Σ����ʳƷ“���ɶ��x���Կ���������Ʒ�������ʳƷ�����й����ԣ������˂�?n��i)ճ�����ʳƷ���a(b��)���ɫ��

�������H�ϲ��]�б���Ʒ���f��������Euromonitor�Ľy(t��ng)Ӌ�ڏ�������Ʒ�a(ch��n)Ʒ�֞������ʳ�a(b��)�䄩(Vitamins and Dietary Supplements)�����y(t��ng)���a(b��)���Ʒ(Herbal/Traditional Products)���\(y��n)�ӠI�B(y��ng)Ʒ(Sports Nutrition)���w�ع����a(ch��n)Ʒ(Weight Management)��

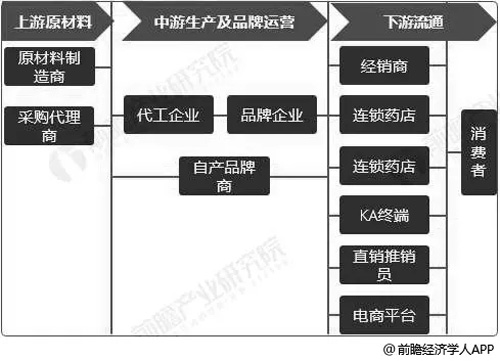

��������Ʒ�a(ch��n)�I(y��)朿����������h(hu��n)��(ji��)�ą��c�̣�ԭ�����ṩ�̡����a(ch��n)��Ʒ���\(y��n)�I�̡���ͨ����������Ʒ�a(ch��n)�I(y��)��ԭ�ϵ����M(f��i)�ߵ�����朗l�У��rֵ�������ԭ���϶ˣ��rֵ��е�����ͨ�ˣ��rֵ�����S�a(ch��n)�I(y��)���������������С���(li��n)�W(w��ng)�ij��F(xi��n)������Ʒ�ИI(y��)���a(ch��n)�h(hu��n)��(ji��)����ͨ�h(hu��n)��(ji��)�a(ch��n)������ҪӰ푣����аl(f��)�O(sh��)Ӌ���\(y��n)�S����(w��)�����a(ch��n)�ȭh(hu��n)��(ji��)����(li��n)�W(w��ng)���M(j��n)朗l�е���Ϣ�����ͼ��Ʌf(xi��)����������a(ch��n)Ч�ʡ�����һ���棬��(li��n)�W(w��ng)�ij��F(xi��n)�����˲�����ͨ�h(hu��n)��(ji��)��ʹ���ИI(y��)�rֵ朰l(f��)��׃����

��������Ʒ�ИI(y��)�a(ch��n)�I(y��)朷�����r

�Y�ρ�Դ��ǰհ�a(ch��n)�I(y��)�о�Ժ����

��������Ʒ�ИI(y��)��(x��)�֮a(ch��n)Ʒ�y(t��ng)Ӌ��r

�Y�ρ�Դ��ǰհ�a(ch��n)�I(y��)�о�Ժ����

�����Ї�����Ʒ�ИI(y��)�l(f��)չ�v�̷���

�����Ї�����Ʒ�ИI(y��)�l(f��)չ��ʼ�ڶ�ʮ���o(j��)80������ĸ��_��֮����(j��ng)��(j��)ˮƽ�����������˂����ڱ���Ʒ���������������������Ї����е����t(y��)����˼�룬�@һ�r�ڵı���Ʒ�Ԃ��y(t��ng)�����͞�����

������ʮ���o(j��)90���������Ʒ��(j��ng)�v�˸��ٰl(f��)չ���A�Ρ������ИI(y��)�O(ji��n)�܌��ɡ������ߵ����c(di��n)����������Ʒ���a(ch��n)��I(y��)�M(j��n)���ИI(y��)�Ј���1996�꣬�Ї�����Ʒ���a(ch��n)��I(y��)��(sh��)�����^��3000�ҡ�

����1997-2004�꣬��(j��ng)�v�˟o��Ұ�U�l(f��)չ���ИI(y��)�M(j��n)�������D�ڣ��S����I(y��)�����|(zh��)�����}�����]����2004�꣬��I(y��)��(sh��)���½����s1000�ҡ�

����2005��2012�꣬�S����(j��ng)��(j��)���M(j��n)һ���l(f��)չ��������������^��ҲԽ��Խ��ҕ��������Ʒ�������S���������ИI(y��)�Ј�ӭ���l(f��)չ��

����2013���Ժ��S����(li��n)�W(w��ng)��(j��ng)��(j��)�İl(f��)չ�����M(f��i)�������^����������ģ����Ᵽ��ƷƷ�����Ї��L(f��ng)�ң��Ј������ӄ����S�������҇��H��Ҏ(gu��)ģ�ı���Ʒ��I(y��)�����ӏ�(qi��ng)�c���HƷ�Ƶĺ���������Ʒ�Ј�����������(x��)�������жȸ��ߺ�Ʒ�|(zh��)���ߵķ���l(f��)չ��

�����Ї�����Ʒ�ИI(y��)�l(f��)չ�v�̷���

�Y�ρ�Դ��ǰհ�a(ch��n)�I(y��)�о�Ժ����

�����ИI(y��)���������c�O(ji��n)��څ��(y��n)���e

���������������Ʒ�ИI(y��)����������_���Ƅ��ИI(y��)Ҏ(gu��)�����l(f��)չ��

����2014��1�£�����(w��)Ժ�l(f��)���ˡ��Ї�ʳ���c�I�B(y��ng)�l(f��)չ�VҪ(2014—2020��)��������˰l(f��)չ?f��n)I�B(y��ng)��(qi��ng)��ʳƷ�ͱ���ʳƷ�����M(j��n)����I�B(y��ng)����;

����2015��10�£�����ӆ�ġ����A���͇�ʳƷ��ȫ����Ҏ(gu��)�������б���ʳƷ��ע���c�䰸������ƶȣ�����Ҏ(gu��)���˱���Ʒ��ԭ��Ŀ䛺���Ŀ�;

����2016��7�£�CFDA(����ʳƷˎƷ�O(ji��n)����������)�l(f��)���ˡ�����ʳƷע���c�䰸�����k����������Ʒ�����a(ch��n)�N�ی���“ע��+�䰸”�p܉�ƣ������ИI(y��)Ҏ(gu��)�����D��ͬ�r������Ʒ�w������ʳƷ�������“�{(l��n)ñ��”��(bi��o)�R;

����2017��2�£�CFDA�C���ˡ�����ʳƷ�䰸������(x��)�t���������˱���Ʒ�䰸�������̣���Ҏ(gu��)�a(ch��n)Ʒ3-6����(n��i)������Ɍ���;

����2017��6�£�����(w��)Ժ�l(f��)���ˡ�����I�B(y��ng)Ӌ��(2017-2030 ��)���������Ҫ�ӏ�(qi��ng)�l(f��)չ����ʳƷ���I�B(y��ng)��(qi��ng)��ʳƷ���p����ʳ�����͠I�B(y��ng)����ʳƷ�����ͱ�����Ʒ��

����2018��10�£������Ј��O(ji��n)�ܿ��ְl(f��)���ˡ��P(gu��n)�ڷ�������ʳƷ�����Q̓�����������M(f��i)��ʾ�����Դˎ����V�����M(f��i)�������xُ����Ʒ��

����2018��12�£�“��(qu��n)���¼�”�İl(f��)�����l(f��)���ߌ��P(gu��n)ע��2019��1��8����2019��4��18�գ�13���T(li��n)����ȫ���_չ�˞���100��ı���Ʒ�ИI(y��)���D�Єӣ����ӈ�(zh��)���ˆT274.1�f�˴Σ��z�鱣��Ʒ��73.1�f�������N����ֱ�N�a(ch��n)Ʒ�䰸49�������NʳƷ��(j��ng)�I�S���C54�������N�I�I(y��)��(zh��)��90�����v���Ƽ��ۼٸC�c(di��n)465�����P�]��6.64�|Ԫ���ع���Ͱ���100����

���������ЄӴ����ֱ�N�ۼ���I(y��)��δ��ֱ�N�����N��ռ�Ȍ��^�m(x��)�»���ͬ�r������Ʒ�R�e����������Ҏ(gu��)�����a(ch��n)Ʒ�������Ј���A��

�����Ї�����Ʒ�Ј��l(f��)չѸ�٣��Ј�Ҏ(gu��)ģ�H��������

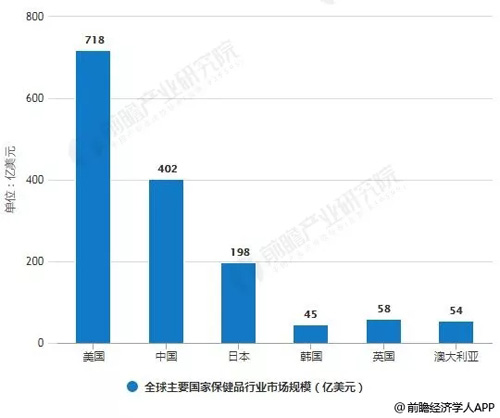

��������(j��)Euromonitor��(sh��)��(j��)��2018�꣬��ȫ��Ʒ�Ј��У��������Ї��䱣��Ʒ�ИI(y��)�Ј�Ҏ(gu��)ģ�քe��718�|��Ԫ��402�|��Ԫ��������һ�͵ڶ�������������Ʒ�Ј��l(f��)չ���죬������֣����Ј�Ҏ(gu��)ģ���(f��)�����L����4%���ҡ��Ї����������M(f��i)�������˿����g�������ӣ��ИI(y��)���L�^�죬���(f��)�����L����9%���ҡ�

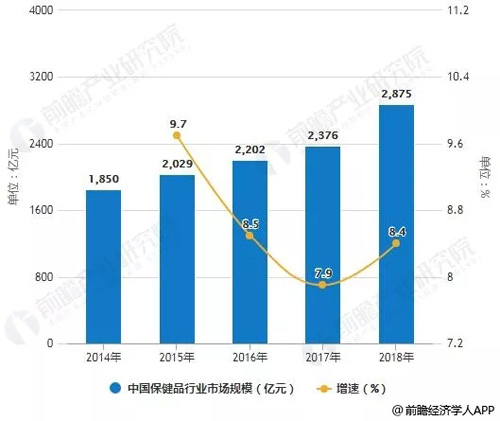

������(j��)ǰհ�a(ch��n)�I(y��)�о�Ժ�l(f��)���ġ��Ї�����Ʒ�ИI(y��)�Ј�ǰհ�cͶ�YҎ(gu��)��������桷�y(t��ng)Ӌ��(sh��)��(j��)�@ʾ��2014���Ї�����Ʒ�ИI(y��)�Ј�Ҏ(gu��)ģ���_(d��)1850�|Ԫ�����ʬF(xi��n)�������L�B(t��i)�ݣ�2015���Ї�����Ʒ�ИI(y��)�Ј�Ҏ(gu��)ģͻ����2000�|Ԫ����ֹ��2017���Ї�����Ʒ�ИI(y��)�Ј�Ҏ(gu��)ģ���L��2376�|Ԫ��ͬ�����L7.9%���M(j��n)��2018���Ї�����Ʒ�ИI(y��)�Ј�Ҏ(gu��)ģ�_(d��)����2575�|Ԫ���ң�ͬ�����L8.4%��

�������˾�����Ʒ���M(f��i)֧��ˮƽ�������Ї��c�l(f��)�_(d��)�����˾�֧��ˮƽ�����^���࣬2018���Ї��˾�����Ʒ���M(f��i)֧����30��Ԫ���H��ͬ��������1/7���ҡ�

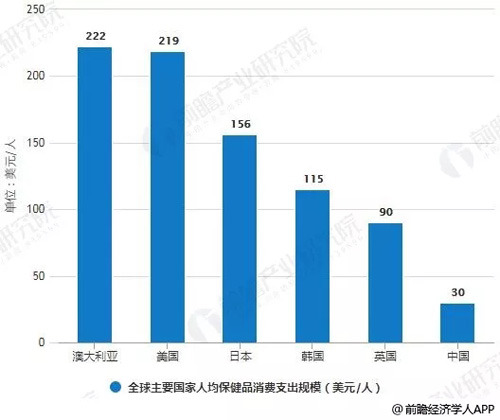

����2018��ȫ����Ҫ���ұ���Ʒ�ИI(y��)�Ј�Ҏ(gu��)ģ������r

��(sh��)��(j��)��Դ��ǰհ�a(ch��n)�I(y��)�о�Ժ����

����2014-2018���Ї�����Ʒ�ИI(y��)�Ј�Ҏ(gu��)ģ�y(t��ng)Ӌ�����L��r

��(sh��)��(j��)��Դ��ǰհ�a(ch��n)�I(y��)�о�Ժ����

��2018��ȫ����Ҫ�����˾�����Ʒ���M(f��i)֧��Ҏ(gu��)ģ������r

��(sh��)��(j��)��Դ��ǰհ�a(ch��n)�I(y��)�о�Ժ����

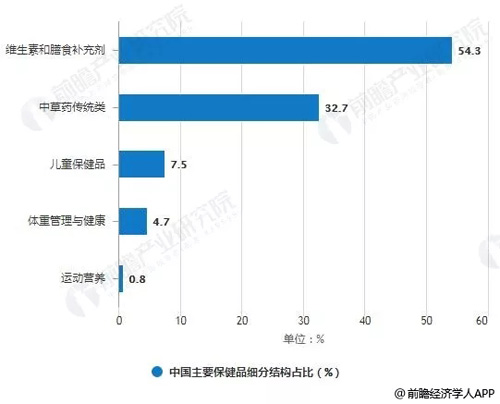

������ʳ�a(b��)�䄩ռ��Ҫ�Ј����\(y��n)�ӠI�B(y��ng)Ʒ�������

��������(j��)Euromonitor��(sh��)��(j��)�@ʾ��2018�꣬����(n��i)�S���غ���ʳ�a(b��)�����Ʒ�Ј�Ҏ(gu��)ģռ�Ȟ�54.3%��ռ����ߣ���Ξ��в�ˎ���y(t��ng)���Ʒ��ռ�Ȟ�32.7%����ͯ����Ʒռ�Ȟ�7.5%���w�ع������Ʒռ�Ȟ�4.7%��

������������������Ʒ�Ј����Ї��\(y��n)�ӠI�B(y��ng)���w�ع������Ʒռ��ƫ�ͣ�2018�������\(y��n)�ӠI�B(y��ng)���w�ع������Ʒռ�Ȟ�9.7%��16.8%��

�����ļ�(x��)�֮a(ch��n)Ʒ�Ј�Ҏ(gu��)ģ���ف������\(y��n)�ӠI�B(y��ng)Ʒ������졣�������꣬�Ї��\(y��n)�I�I�B(y��ng)Ʒ�Ј���(f��)�����ٞ�31.5%���h(yu��n)���������N���Ʒ�Ј����١�2018�꣬����(n��i)�\(y��n)�ӠI�B(y��ng)Ʒ�Ј�Ҏ(gu��)ģ��19.3�|Ԫ��ͬ�����L35.9%��

����2018���Ї���Ҫ����Ʒ��(x��)�ֽY(ji��)��(g��u)ռ�Ƚy(t��ng)Ӌ��r

��(sh��)��(j��)��Դ��ǰհ�a(ch��n)�I(y��)�о�Ժ����

����2012-2018���Ї��\(y��n)�I�I�B(y��ng)Ʒ�Ј�Ҏ(gu��)ģ�y(t��ng)Ӌ�����L��r

��(sh��)��(j��)��Դ��ǰհ�a(ch��n)�I(y��)�о�Ժ����

(��ע��2014��2015���Ј�Ҏ(gu��)ģ���ٞ�22.5%��26.5%)

��������(n��i)����Ʒ�Ј����ж��^��

��������(j��)����ʳƷˎƷ�O(ji��n)����������(CFDA)���¹����Ĕ�(sh��)��(j��)�@ʾ��2017�꣬ȫ�����б���ʳƷ���a(ch��n)�S���C2317������2016��ͬ���M(j��n)һ���p����11�����������������ң��Ї��Ј����ж��Ը��ڳʬF(xi��n)��ȫ�����Y(ji��)��(g��u)�����������ڰĴ��������ձ���

�����ľ����Ј�����������(j��)����ƽ�_��(sh��)��(j��)�@ʾ�� 2019��5�£�����Ʒ�����Ј�ռ������ߵ���I(y��)�霫���������Ј�ռ���ʞ�7.6%����Ξ�SWISS�������Ј�ռ���ʞ�5.6%;muscletech���������ļь��Ј�ռ���ʷքe��3.1%��2.3%��1.7%�������Ј�CR5ռ�Ȟ�20.3%�����w�Ј����ж������^�͡�

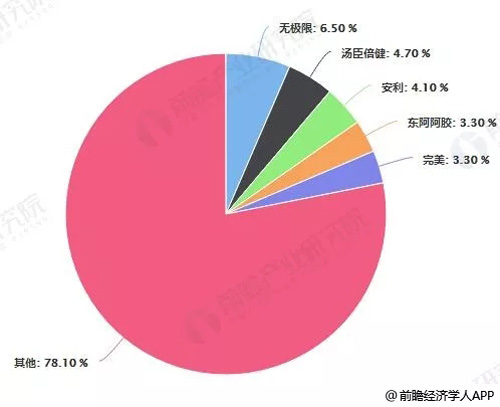

���������w�Ј�����������(j��)Euromonitor��(sh��)��(j��)���Ї�����Ʒ�ИI(y��)ǰ�����I(y��)�քe��o�O�ޡ������������������|�����z������(Perfect Resources)�����Ј�ռ���ʷքe��6.5%��4.7%��4.1%��3.3%��3.3%��CR5��21.9%���^2017��(CR5��19.8%)���Ј����ж�����������

����2018���Ї�����Ʒ��I(y��)�����Ј�ռ���ʽy(t��ng)Ӌ��r

��(sh��)��(j��)��Դ��ǰհ�a(ch��n)�I(y��)�о�Ժ����

����2018���Ї�����Ʒǰ�����I(y��)�Ј�ռ���ʽy(t��ng)Ӌ��r

��(sh��)��(j��)��Դ��ǰհ�a(ch��n)�I(y��)�о�Ժ����

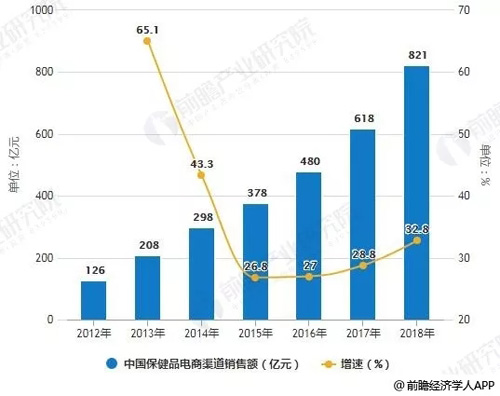

������������ռ���M(j��n)һ������

�����S����(n��i)��(li��n)�W(w��ng)�����ռ����Լ�����̄�(w��)�Ŀ��ٰl(f��)չ���W(w��ng)ُ����Ʒ��u�ɞ鱣��Ʒ���M(f��i)����Ҫ�M�ɲ��֡�����(j��)����ƽ�_�O(ji��n)�y��(sh��)��(j��)��2018�갢��ƽ�_�W(w��ng)�ϱ���Ʒ�N���~��210.85�|Ԫ��ͬ�����L39.4%��

����2018�꣬�Ї�����Ʒ��������N���~�s��821�|Ԫ��ͬ�����L32.8%������Ʒ�����N��ռ�Ȟ�31.9%���^2017������5.9���ٷ��c(di��n)�������N��ռ���M(j��n)һ��������

����2012-2018���Ї�����Ʒ��������N���~�y(t��ng)Ӌ�����L��r

��(sh��)��(j��)��Դ��ǰհ�a(ch��n)�I(y��)�о�Ժ����

��һƪ�����M(f��i)��ʾ�����裡������Ʒ���p�_���������� ��һƪ�� ��(sh��)���Ļ��a(ch��n)�I(y��)���_(d��)8�f�|����Щڅ��ֵ���P(gu��n)...

�������^�l

2024Ʒ�Ƅ�(chu��ng)���c�u(y��)�L(f��ng)�U����Փ���ڱ����e�k

- ����ϴĘ���@�����`�^(q��)��ע�⣡

- �ﶬ����(ji��)Ƥ�w����l(f��)�W��ô�k...

- �ϰ�����ô��ֹ�����L٘��

- �����ۺ͵�����ʲô��ͬ

�ɸ�һ�����և�(y��n)�;W(w��ng)�j(lu��)�������@Щ���Ό�����̎�P��

��Ҳ�f�ɾ�

�����uՓ 0 �l���鿴ȫ���؏�(f��)